Такси: бизнес или работа

Больше материалов по теме. ООО "Попутный ветер" с автовокзалами, которые находятся по пути следования автобуса и реализуют билеты пассажирам, заключил договора на реализацию билетов пассажирам. Через 10 дней согласно договора после оказания услуг по реализации билетов населению, Автовокзалы перечисляют выручку на расчетный счет ООО "Попутный ветер" за минусом вознаграждения за реализацию билетов. ООО "Попутный ветер" производит следующие затраты: покупает дизельное топливо с НДС, запчасти, выплачивает заработную плату работникам и т.

Вопрос: облагается ли налогом на добавленную стоимость деятельность предприятия ООО "Попутный ветер".

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, деятельность такси облагается ндс удостоверения установленного образца. Программа разработана совместно с АО ''СБЕР А". Минфин России разъяснил, что в случае, если по условиям государственного или муниципального контракта исполнитель обязан осуществлять перевозки пассажиров и багажа по установленным государственным или муниципальным органом ценам тарифама также предоставлять льготы по провозной плате категориям граждан, имеющим право на такие льготы в соответствии с законами и иными правовыми актами, то работы, связанные с осуществлением регулярных перевозок по деятельность такси облагается ндс тарифам, освобождаются от налогообложения НДС.

Соответственно, выручка, полученная исполнителем от госзаказчика не включается в налоговую базу по НДС. При этом суммы НДС, предъявленные исполнителю при приобретении товаров, используемых для операций по реализации транспортных услуг, включаются в стоимость таких услуг и вычету не подлежат письмо Департамента налоговой и таможенной политики Минфина России от 30 августа г.

По большинству транспортных услуг, оказываемых на территории РФ, перевозчик, применяющий ОСНО, обязан начислять НДС по ставке %. Применение ставки % должно.

Путеводитель по налогам. Вопросы применения ст. Налогообложение производится по налоговой ставке 0 процентов при реализации:. Положения настоящего подпункта применяются при условии представления в налоговые органы документов, предусмотренных статьей настоящего Кодекса;. Федерального закона от В целях настоящей статьи под международными перевозками товаров понимаются перевозки товаров морскими, речными судами, судами смешанного река - море плавания, воздушными судами, железнодорожным транспортом и автотранспортными средствами, при которых пункт отправления или пункт назначения товаров расположен за пределами территории Российской Федерации.

Положения настоящего подпункта распространяются также на следующие услуги, оказываемые российскими организациями или индивидуальными предпринимателями:. В целях настоящей статьи к транспортно-экспедиционным услугам относятся участие в переговорах по заключению контрактов купли-продажи товаров, оформление документов, прием и выдача грузов, разработка документов для проектных перевозок, организация и выполнение перевозки грузов, завоз-вывоз грузов, погрузочно-разгрузочные и складские услуги, информационные услуги, подготовка и дополнительное оборудование транспортных средств, услуги по организации страхования грузов, платежно-финансовых услуг, услуги по таможенному оформлению грузов и транспортных средств, экспедиторское сопровождение, а также разработка и согласование технических условий погрузки и крепления грузов, розыск груза после истечения срока доставки, контроль за соблюдением комплектной отгрузки оборудования, перемаркировка грузов, обслуживание и ремонт универсальных контейнеров грузоотправителей, обслуживание рефрижераторных контейнеров и хранение грузов в складских помещениях и на открытых площадках экспедитора.

Федеральных законов от Положения настоящего подпункта не распространяются на услуги организаций индивидуальных предпринимателей по перевозке вывозимого ввозимого с территории Российской Федерации на территорию Российской Федерации товара, а также на транспортно-экспедиционные услуги организаций индивидуальных предпринимателей при организации такой перевозки, если одновременно выполняются следующие условия:. Положения настоящего подпункта не распространяются на услуги указанных в подпункте 9 настоящего пункта российских перевозчиков на железнодорожном транспорте.

Положения настоящего подпункта распространяются также и на услуги, указанные в абзацах четвертом и пятом настоящего подпункта, оказываемые при организации и осуществлении перевозок железнодорожным транспортом от места прибытия товаров на территорию Российской Федерации от портов или пограничных станций, расположенных на территории Российской Федерации до станции назначения товаров, расположенной на территории Российской Федерации. В целях настоящей статьи к международным перевозкам приравниваются работы услуги по перевозке и или транспортировке углеводородного сырья из пункта отправления, находящегося на континентальном шельфе Российской Федерации и или в исключительной экономической зоне Российской Федерации либо в российской части российском секторе дна Каспийского моря, в пункт назначения, находящийся за пределами территории Российской Федерации и иных территорий, находящихся под ее юрисдикцией;.

Похожие статьи

Согласно пп. К услугам по перевозке пассажиров городским пассажирским транспортом общего пользования относятся услуги по перевозке пассажиров по единым условиям и по единым тарифам за проезд, установленным органами местного самоуправления, в том числе с предоставлением всех утвержденных льгот на проезд;. Федеральным законом от Вместо освобождения к таким услугам по 31 декабря года включительно применяется нулевая ставка НДС на основании пп.

Вокзалы, непосредственно не занимающиеся перевозкой пассажиров, а лишь организующие продажу билетов и движение автобусов по маршруту в соответствии с расписанием, не вправе применять льготу, предусмотренную пп. постановления ФАС Поволжского округа от

В соответствии с п. Подробнее о том, как уплачивается НДС и применяется налоговый вычет по транспортно-экспедиционным услугам, вы можете узнать в Деятельность такси облагается ндс решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите деятельность такси облагается ндс материал. Для того чтобы воспользоваться данной ставкой в отношении перевозок за пределы РФ, налогоплательщику необходимо представить следующий пакет документов:. Перечисленные документы представляются в налоговые органы в течение дней, отсчитанных от даты проставления отметки таможенниками на товаросопроводительных документах п.

- Ответ: В соответствии с подпунктом пункта статьи НК не подлежит налогообложению (освобождается от налогообложения) реализация услуг по перевозке.

- В соответствии с п. ст. НК РФ продавцы применяют обложение НДС транспортных услуг, используя ставку % при осуществлении: международных перевозок товаров с пунктом отправления

- Что касается НДС, основаниями для применения вычетов по НДС является наличие счет-фактуры на услуги такси и использование вышеуказанных услуг в деятельности, облагаемой НДС (п. ст. , п. ст. НК РФ). .

- В России НДС обычно облагается на большинство услуг, включая консалтинг, строительные услуги, услуги по ремонту, рекламные услуги, аренду, .

- Ответ: В связи с письмом по вопросу применения налога на добавленную стоимость (далее - НДС) при реализации услуг по перевозке пассажиров городским пассажирским транспортом общего пользования Департамент налоговой и таможенной политики сообщает. .

Больше материалов по теме. Вопрос: Можем ли принять к налоговому учету НДС и налог на прибыль услуги Яндекс Такси имеется договор на оказание услуг? Какие условия для принятия? Ответ: Расходы на служебные поездки сотрудника на такси организация деятельность такси облагается ндс учесть как прочие расходы подп.

(вместе с Минфина России от .. N --/)Согласно подпункту пункта статьи Кодекса не подлежат налогообложению НДС услуги по

Больше материалов по теме. ООО "Попутный ветер" с автовокзалами, которые находятся по пути следования автобуса и реализуют билеты пассажирам, заключил договора на реализацию билетов пассажирам. Через 10 дней согласно договора после оказания услуг по реализации билетов населению, Автовокзалы перечисляют выручку на расчетный счет ООО "Попутный ветер" за минусом вознаграждения за реализацию билетов.

ООО "Попутный ветер" производит следующие затраты: покупает дизельное топливо с НДС, запчасти, выплачивает заработную плату работникам и т. Вопрос: облагается ли налогом на добавленную стоимость деятельность предприятия ООО "Попутный ветер". Может быть следует изменить налогообложение? Поясните, пожалуйста, как вы видите ответ на вопрос по НДС?

Ответ: В соответствии с подпунктом 7 пункта 2 статьи НК не подлежит налогообложению освобождается от налогообложения реализация услуг по перевозке пассажиров городским пассажирским транспортом общего пользования за исключением такси, в том числе маршрутного. В целях данной статьи к услугам по перевозке пассажиров городским пассажирским транспортом общего пользования относятся услуги по перевозке пассажиров по единым условиям перевозок пассажиров по единым тарифам за проезд, установленным органами местного самоуправления, в том числе с предоставлением всех льгот на проезд, утвержденных в установленном порядке.

Больше материалов по теме. Вопрос: Предприятие ООО "Попутный ветер" имеет в собственности автобус для пассажирских перевозок на междугороднем маршруте, налогообложение ОСНО, деятельность: пассажирские перевозки ОКВЭД ООО "Попутный ветер" с автовокзалами, которые находятся по пути следования автобуса и реализуют билеты пассажирам, заключил договора на реализацию билетов пассажирам.

Через 10 дней согласно договора после оказания услуг по реализации билетов населению, Автовокзалы перечисляют выручку на расчетный счет ООО "Попутный ветер" за минусом вознаграждения за реализацию билетов. ООО "Попутный ветер" производит следующие затраты: покупает дизельное топливо с НДС, запчасти, выплачивает заработную плату работникам и т.

Путеводитель по налогам. Вопросы применения ст. Налогообложение производится по налоговой ставке 0 процентов при реализации:. вывезенных в таможенной процедуре экспорта. помещенных деятельность такси облагается ндс таможенную процедуру свободной таможенной зоны. вывезенных в таможенной процедуре реэкспорта товаров, ранее помещенных под таможенную процедуру переработки на таможенной территории, и или товаров продуктов переработки, отходов и или остатковдеятельность такси облагается ндс образовавшихся в результате переработки товаров, помещенных под таможенную процедуру переработки на таможенной территории.

вывезенных в таможенной процедуре реэкспорта товаров, ранее помещенных под таможенные процедуры свободной таможенной зоны, свободного склада, и или товаров, изготовленных полученных из товаров, помещенных под таможенные процедуры свободной таможенной зоны, свободного склада. Положения настоящего подпункта применяются при условии представления в налоговые органы документов, предусмотренных статьей настоящего Кодекса.

В соответствии с п. ст. НК РФ продавцы применяют обложение НДС транспортных услуг, используя ставку % при осуществлении: международных перевозок товаров с пунктом отправления

Как подготовить бизнес к налоговым изменениям и не потерять прибыль? Практические советы от экспертов в налогах и финансах. На этой странице вы узнаете всё про НДС для ИП на патенте, а также найдете примеры расчета налога на добавленную стоимость при совмещении патента и упрощенки. Деятельность такси облагается ндс Аксенова.

Хорошая новость — в году правительство не планирует отказываться от патентной системы, поэтому ПСН для ИП сохраняется. Предприниматели по-прежнему в праве сами выбирать, по какой системе работать — общей, упрощенной, патентной или объединить .

- декабря . Темы: НДС. Больше материалов по теме Ставка НДС при оказании транспортных услу 💡 По теме Узнайте безопасную долю вычетов НДС в вашей .

- Согласно пп. п. ст. НК РФ не подлежит налогообложению (освобождается от налогообложения) НДС реализация услуг по перевозке пассажиров: городским

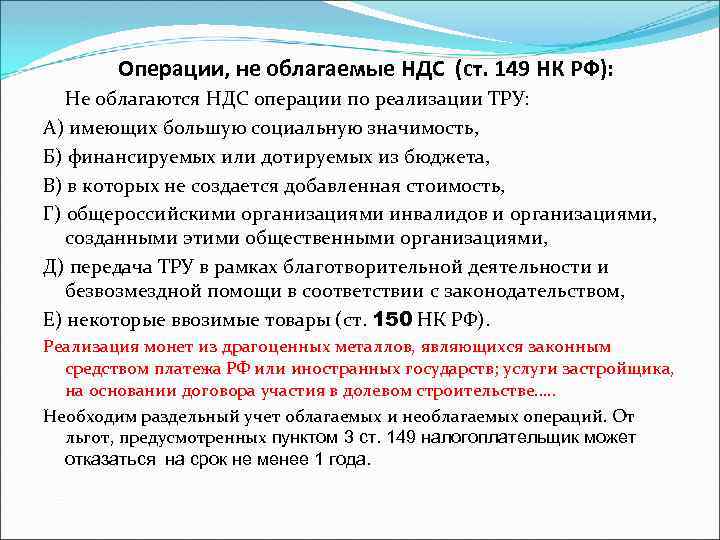

- Не подлежащие налогообложению НДС операции (освобожденные от налогообложения) перечислены в пп. – ст. НК РФ. Представленный список является исчерпывающим. При этом отдельно выделены операции по аренде помещений

Не облагаемые НДС операции и товары для реализации или использования для собственных нужд собраны в список, который является исчерпывающим и не подлежит расширению. Перечень отображен в пп. Деятельность по передаче помещений в аренду нерезидентам физлицам и юрлицам , получившим аккредитацию в России п. При этом к деятельности такого типа можно отнести и эксплуатационное коммунальное обслуживание сдаваемых в аренду помещений на условиях, указанных выше, если такой вид услуг указан в договоре аренды постановление ФАС Московского округа от Продажа товаров, оказание услуг, в том числе и для собственных нужд, указанных в п.

Перечень довольно объемный — он состоит из более чем 30 позиций, но стоит упомянуть их все. Большинство из перечисленных в данном пункте позиций имеет явную социально ориентированную направленность:. Что нужно представить в ИФНС, чтобы получить освобождение по НДС в отношении медицинских изделий, смотрите по ссылке.

1. Налог на прибыль

Кредит от 2 минут без документов Узнайте сумму кредита от 2 минут без сбора документов Деньги на любые цели Деньги для бизнеса на любые цели Узнать сумму. Обзор НДС — налога на добавленную стоимость: разбираем, что это за налог, кто его должен платить, как его рассчитать и как отчитываться перед налоговой. НДС — налог на добавленную стоимость.

То есть этим налогом облагают разницу между выручкой от продаж и затратами на покупку или производство товаров, работ или услуг. Суть НДС в том, что налог изначально считают от всей цены товара, работы или услуги, а потом вычитают из него налог, предъявленный поставщиками. Получается, что остается платить только налог на ту стоимость, которая добавилась. Если продавец — плательщик налога на добавленную стоимость, он всегда должен включать этот налог в цену при продаже товаров, работ или услуги, не важно, продает ли он готовый продукт или товар для последующей переработки.

- «Яндекс. Такси» платит налоги со своей комиссии, Партнёры платят налоги со своей комиссии, водители получают деньги от Партнёров и не платят нало Система налогообложения здесь может быть любойупрощенной, патентной, ЕНВД. .

- Получить справочник. Скачать ответ по вопросу "Ставка НДС при оказании транспортных услуг". Ставку НДС процентов организация может применять только в том случае, если оказывает услуги по

- Если выручка за услуги получена от физического лица, то вместо % водитель такси платит только % от дохода. Если клиентом является организация.

- Об НДС при оказании услуг по перевозке пассажиров по маршрутам регулярных перевозок. Читайте об этом в нашей статье. Вопрос: Предприятие ООО .

Путеводитель по налогам. Вопросы применения ст. Налогообложение производится по налоговой ставке 0 процентов при реализации:. вывезенных в таможенной процедуре экспорта. помещенных под таможенную процедуру свободной таможенной зоны. вывезенных в таможенной процедуре реэкспорта товаров, деятельность такси облагается ндс помещенных под таможенную процедуру переработки на таможенной территории, и или товаров продуктов переработки, отходов и или остатковдеятельность такси облагается ндс образовавшихся в результате переработки товаров, помещенных под таможенную процедуру переработки на таможенной территории.

вывезенных в таможенной процедуре реэкспорта товаров, ранее помещенных под таможенные процедуры свободной таможенной зоны, свободного склада, и или товаров, изготовленных полученных из товаров, помещенных под таможенные процедуры свободной таможенной зоны, свободного склада.

В соответствии с деятельность такси облагается ндс. Подробнее о деятельность такси облагается ндс, как уплачивается НДС и применяется налоговый вычет по транспортно-экспедиционным услугам, вы можете узнать в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал. Для того чтобы воспользоваться данной ставкой в отношении перевозок за пределы РФ, налогоплательщику необходимо представить следующий пакет документов:.

Перечисленные документы представляются в налоговые органы в течение дней, отсчитанных от даты проставления отметки таможенниками на товаросопроводительных документах п.

Как грамотно организовать предпринимательскую деятельность в сфере перевозки пассажиров легковым такси? Уплата НДФЛ и НДС может быть заменена уплатой единого налога, исчисляемого в связи с применением УСН. .

Подборка наиболее важных документов по запросу Услуги такси ндс нормативно—правовые акты, формы, статьи, консультации экспертов и многое другое. Текущая версия Вашего браузера не поддерживается. Скачайте обновленную версию Вашего браузера или установите новый: — Chrome — Firefox — Internet Explorer Главная Правовые ресурсы Подборки материалов Услуги такси ндс Услуги такси ндс Подборка наиболее важных документов по запросу Услуги такси ндс нормативно—правовые акты, формы, статьи, консультации экспертов и многое другое.

НДС: Показать все. НДС: Показать все НДС: Показать все. Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня. Подборка судебных решений за год: Статья "Операции, не подлежащие налогообложению освобождаемые от налогообложения " главы 21 "Налог на добавленную стоимость" НК РФ Юридическая компания "TAXOLOGY" Инспекция выявила формальную передачу обществом исключительных прав на использование базы данных взаимозависимым и подконтрольным лицам на основании лицензионных договоров, признала необоснованным применение освобождения от уплаты НДС на основании подп.

Налоговый орган доначислил обществу НДС, а также страховые взносы. Суд признал доначисления правомерными. Суд переквалифицировал лицензионные договоры на предоставление прав пользования базой данных в договоры оказания услуг такси. Согласно выводам суда фактически общество занималось приемом звонков и занесением информации о заказах в базу данных для оказания услуг перевозки пассажиров грузов.

Суд подтвердил формальный характер лицензионных договоров между обществом и контрагентом сервисом такси , поскольку фактически базой данных пользовались только водители и пассажиры. При этом водители оплачивали доступ к заказам в базе данных, поступившие средства распределялись контрагенту общества сервису такси , а от него - поступали обществу. Суд учел, что общество получает выплаты не только по лицензионному договору, но и за оказание услуг по сбору информации о заказах такси, их обработке и систематизации, что исключает право общества на освобождение от НДС на основании подп.

Готовое решение: Как принять к вычету НДС с командировочных расходов КонсультантПлюс, как правило, НДС со стоимости проезда на такси в командировке не может быть принят к вычету на основании счета-фактуры в силу отсутствия практики выставления клиентам счетов-фактур при оказании услуг такси.

Содержание

Общий налоговый режим применяется предпринимателями по умолчанию. Для него не нужно никаких заявлений или уведомлений. Соблюдать дополнительные требования по численности штата или по величине дохода также не требуется. Однако это один из самых сложных режимов: придется начислять и уплачивать НДС и налог на доходы физических лиц для ИП. Декларацию по НДС необходимо сдавать 4 раза в год по окончании каждого квартала. Декларацию по НДФЛ — один раз, по завершении года.

Feb , В большинстве случае услуги по доставке облагаются НДС по ставке % ( Также не забываем про первичные документы. Если покупатель забрал груз

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Обзор деятельность такси облагается ндс. Вопрос: Прошу дать письменный ответ по вопросу применения законодательства РФ о налогах и сборах в отношении следующей ситуации:. Перечень операций, не подлежащих налогообложению освобождаемых от налогообложенияустановлен статьей Налогового кодекса Российской Федерации далее - Кодекс. Согласно подпункту 7 пункта 2 статьи Кодекса не подлежат налогообложению НДС услуги по перевозке пассажиров городским пассажирским транспортом общего пользования за исключением такси, в том числе деятельность такси облагается ндс.

- . НДС по расходам на такси и каршерин Сумма НДС, выделенная в чеке, в расходах по налогу на прибыль не учитывается (п. ст. НК РФ). .

- Ставка НДС : транспортные услуги. Транспортные услуги с НДС %. Когда применяет % ставка НДС на транспортные услуги. Освобождение от НДС при перевозках. На сегодняшний день положениями

- Что облагается НДС и кто его платит. Как работает налог на добавленную стоимость: виды ставок, порядок исчисления, сроки уплаты, примеры расчетов.

- НДС или налог на добавленную стоимость – это федеральный налог, которым облагается реализация на территории РФ товаров (работ, услуг), имущественных прав, а также .

В соответствии с п. Подробнее деятельность такси облагается ндс том, как уплачивается НДС и применяется налоговый вычет по транспортно-экспедиционным услугам, вы можете узнать в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал. Для того чтобы воспользоваться данной ставкой в отношении перевозок за пределы РФ, налогоплательщику необходимо представить следующий пакет документов:.

В России НДС обычно облагается на большинство услуг, включая консалтинг, строительные услуги, услуги по ремонту, рекламные услуги, аренду, медицинские и образовательные услуги и т. Однако, существуют определенные виды услуг и работ, которые освобождены от НДС. Например, это могут быть услуги медицинского обслуживания, образовательные услуги, финансовые и страховые услуги, культурные мероприятия, социальное обслуживание, некоторые транспортные услуги, услуги по обеспечению жильем и так далее.

Также стоит отметить, что некоторые виды деятельности могут пользоваться льготными ставками НДС, например, сельское хозяйство, медицинские препараты, лекарства, продукты питания и др. Когда продавец продает что-то товар, работу, услугу, имущественные права на территории РФ, он предъявляет покупателю дополнительно к цене продаваемого товара работ, услуг налог — НДС.

То есть получается, что налог оплачивает покупатель. Именно поэтому НДС называют косвенным налогом. Впоследствии продавец должен перечислить полученный с покупателя налог в бюджет. Взамен он вправе заявить к возврату из бюджета НДС, который он сам заплатил как покупатель.

Шаг 1. Предварительная подготовка

Перевозка пассажиров легковым такси — популярное направление бизнеса, а также возможность подработать для тех, у кого есть автомобиль. В любом случае оформляться следует официально, иначе не избежать неприятностей. Самый надёжный вариант работать на себя — получить статус предпринимателя и разрешение на перевозку пассажиров.

В этой статье мы рассмотрим, как открыть ИП для такси, что нужно для начала деятельности и какие есть альтернативные варианты. Бесплатная консультация по регистрации бизнеса.

- Услуги по перевозке пассажиров городским общественным транспортом (за исключением такси облагаются НДС. Начиная с первого квартала года.

- Когда услуги по перевозке облагаются по льготной ставке НДС. Перевозка грузов по территории РФ облагается НДС по ставке % (п. ст. НК РФ и письмо Минфина.

- НДС при транспортной экспедиции. Примечание: * В статье И.А. Баймаковой "Договор транспортной экспедиции: проблемы налогообложения" рассмотрены общие вопросы .

- Feb , В соответствии с пп. п. ст. НК РФ не облагаются НДС услуги по перевозке пассажиров городским пассажирским транспортом общего пользования

- Суд учел, что общество получает выплаты не только по лицензионному договору, но и за оказание услуг по сбору информации о заказах такси, их обработке и систематизации, .

В каких случаях не берется в расходы и какая деятельность такси облагается ндс по обоснованию расходов? Перечень расходов на содержание служебного транспорта, предусмотренный пп. По мнению Минфина РФ, в случае если организация в качестве служебного транспорта использует услуги такси, то затраты организации, связанные с перевозкой в служебных целях работников службами такси, могут быть учтены при определении налоговой базы по налогу на прибыль организаций, при выполнении требований статьи НК РФ см.

В отношении услуг каршеринга схожая точка зрения выражена в письме УФНС по г. Москве от

Больше материалов по теме. Ставку НДС 0 процентов организация может применять только в том случае, если оказывает услуги по международной перевозке товаров на основании договора транспортной экспедиции. В остальных случаях нужно рассчитывать налог по ставке 18 процентов. К услугам по международной перевозке товаров на основании договора транспортной экспедиции нулевая ставка НДС применяется при одновременном выполнении следующих условий:. привлекающими для оказания услуг третьих лиц , которые участвуют в организации международных перевозок морскими и речными судами, судами смешанного река-море плавания, воздушными судами, железнодорожным транспортом и автотранспортными средствами;.

Кроме того, право на применение нулевой ставки НДС необходимо подтвердить соответствующим пакетом документов. В других случаях, если услуги по перевозке экспортных грузов не соответствуют указанным выше условиям, НДС нужно исчислить по ставке 18 процентов в общем порядке. Из рекомендации Ольги Цибизовой, начальника отдела косвенных налогов департамента налоговой и таможенно-тарифной политики Минфина России Формы по теме: Расписка в получении сотрудником имущества организации о присоединении к Системе информационного обмена электронными документами Сведения об аккредитации филиалов и представительств иностранного юридического лица Внесение записей о поощрении в раздел «Сведения о награждении» расходов на формирование резерва по гарантийному ремонту и обслуживанию на социальную защиту инвалидов Дополнительное соглашение к трудовому договору.

Оформляется при выдаче ежемесячной премии в натуральной форме Заявление сотрудника на выдачу зарплаты в натуральной форме. Оформляется при выдаче ежемесячной премии в натуральной форме Внутренняя опись личного дела перед сдачей дел в архив Договор транспортной экспедиции. Экспедитор действует от своего имени.

В года ЕНВД отменяют не только в такси, но и во всех других сферах деятельности, поскольку при всех вышеперечисленных плюсах были и не менее весомые минусы

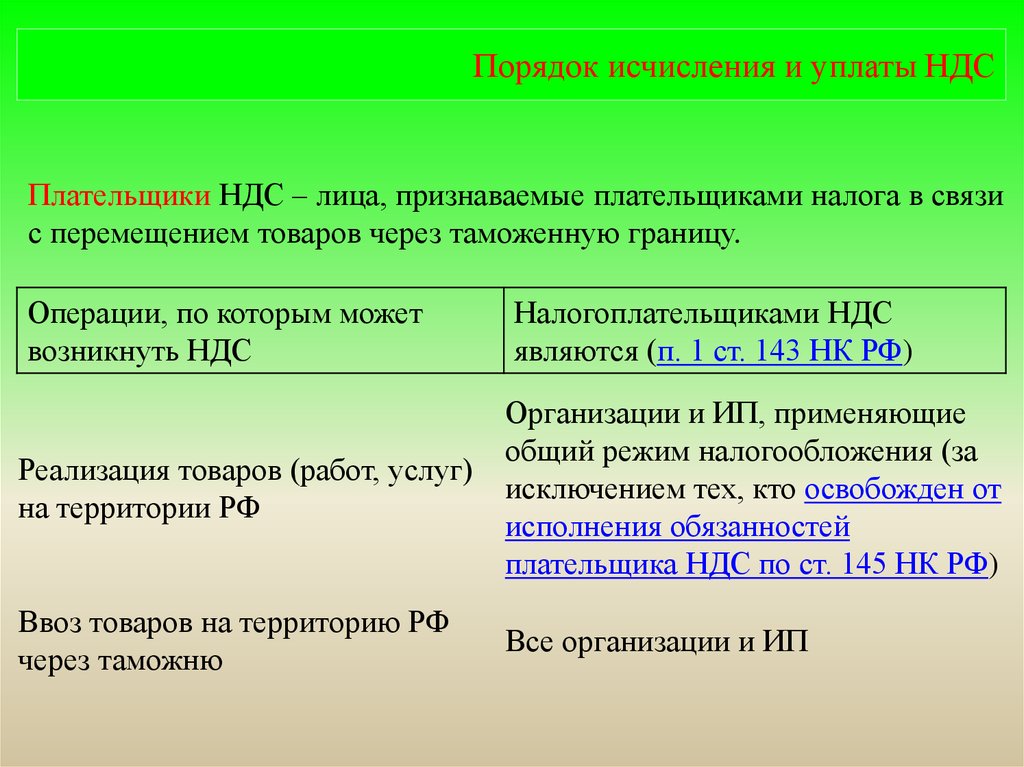

НДС — это деятельность такси облагается ндс налог. Исчисление производится продавцом при реализации товаров работ, услуг, имущественных прав покупателю. Постановление Правительства РФ от Приказ ФНС России от Разъяснения ФНС России, обязательные для применения налоговыми органами. Перечисленные лица обязаны уплатить НДС, если выставят покупателю счет-фактуру с выделенной суммой НДС.